“给狗治病,手术费和后续康复费共花了8000元,但最后保险公司只赔了1000元。”1月16日,家住巴南区鱼洞的市民杨先生向记者吐槽,“这和当初宣传的根本不一样,太让人生气了!”

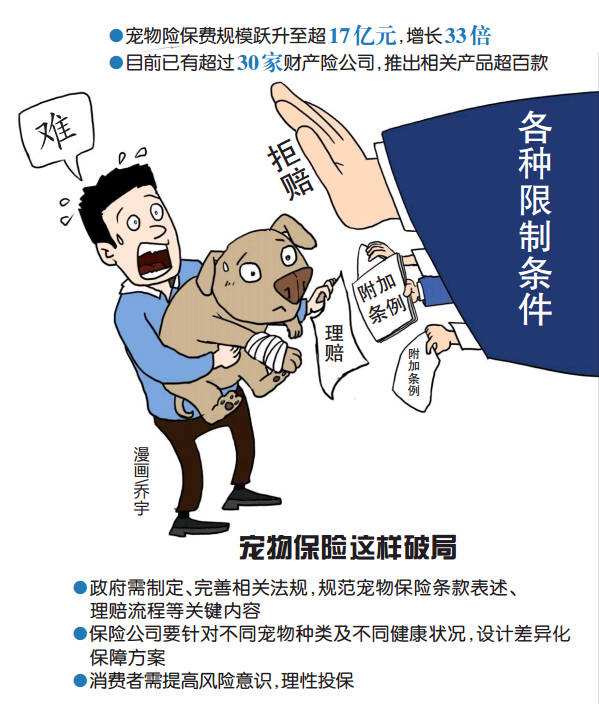

近年来,我国宠物医疗保险市场呈现爆发式增长。有研究数据显示,宠物险保费规模从2020年的约5000万元跃升至2024年的超17亿元,增长33倍。业内预测,2025年,这一数字有望突破30亿元。

然而另一边,“铲屎官”们的吐槽也越来越多。为何会出现这样的情况?近日,记者进行了调查。

看病贵推动宠物医保快速发展

宠物医疗保险热潮掀起,与宠物医疗费用高有直接关联。

派读宠物行业大数据平台日前发布的《2026年中国宠物行业白皮书(消费报告)》显示,2025年,全国城镇犬猫数量达1.26亿只,城镇宠物(犬猫)消费市场规模达3126亿元,较2024年增长4.1%。其中,医疗消费市场份额为27.6%,仅次于食品消费。

多名养了猫狗的市民表示,宠物的医疗费用太高了,难以承受——去一趟宠物医院,动辄就要花费数百上千元。如果猫狗患了疑难杂症或需要做手术,医疗费用更是高达数千元甚至上万元。

这让保险机构看到了商机。据业内人士透露,早在2010年,就有少数保险公司尝试推出了宠物医疗保险。大约在2019年后,宠物医疗保险进入快速发展时期。据不完全统计,在我国90家财产险公司中,目前已有超过30家布局宠物医疗保险赛道,累计推出相关产品超百款。

消费者吐槽“理赔难、赔得少”

与很多保险产品不同的是,宠物医疗保险主要通过保险机构App、小程序及第三方平台等线上渠道销售。

记者在多个线上销售平台看到,目前市面上的宠物医疗保险产品,保费为每月10多元至几十元不等,保障范围通常涵盖门诊、药品、住院、化验、处置等基础医疗费用以及手术费用。单次理赔的上限在500—3000元之间,年赔付限额在1万元—3万元之间。

仅从保费与保额来看,似乎购买宠物医疗保险是很值得的。但事实却是,很多宠物主反映:宠物医疗保险“买时美好,用时失望”。

“我在某平台刷到一款宠物医疗保险,保费有3个档次。其中基础版每月仅需18元,年缴216元,投保页面上‘保额1万元、0元起赔、定点医院报销比例70%’的文字很醒目。我觉得基础版性价比更高,便果断投了保。”杨先生告诉记者。

然而,杨先生对宠物医疗保险的看法却因为一次理赔彻底改变。

2025年7月,他家狗狗因误食异物引发肠胃梗阻,紧急送往宠物医院手术。3000多元手术费加上术后康复费用,总共花了他8000元。但申请理赔后,保险公司只赔了他1000元,连手术费都不够。

“保险条款说保额1万元,定点医院报销比例70%,但并没明确提示这1万元是1年的累计赔付金额,也没说明宠物手术后的康复费用不在保障范围内。这非常具有迷惑性,很容易让人误以为每次给狗治病可报销医疗费用的70%。”杨先生说,这让他非常失望。

事实上,杨先生的不满并非孤例。记者在黑猫投诉平台分别输入“宠物保险”和“宠物医疗保险”关键词搜索,发现宠物保险相关投诉已超千条,宠物医疗保险相关投诉达160条。

总体来看,赔得少、理赔难,是消费者投诉的焦点。比如,某网友在黑猫平台投诉:去年12月1日,他的猫因患牙周炎和牙龈炎去定点医院治了病,但保险公司却以猫咪口腔类疾病不属于赔付范围为由拒赔。“但我投保时没有被告知,也没有明显标注出口腔类疾病不理赔的字样。”

另一名网友则在黑猫平台投诉,购买了某公司宠物医疗保险后,保险期间内小猫因肠道异物做了手术,共计花费8000多元,但保险公司只愿意赔付750元。

需多方协同发力规范行业

宠物医疗保险为何饱受消费者诟病和投诉?

在重庆大学经济与工商管理学院教授廖成林看来,这是行业快速发展与规范化程度不足导致的,也是行业发展初期不可避免的。

一方面,宠物医院以私营为主,诊疗和定价缺乏标准和制度规范,过度医疗、“阴阳收费”现象频发,使得保险公司赔付成本上升;另一方面,对于宠物医疗保险,保险公司尚处于探索阶段,在产品设计上存在缺陷。

因此,面对赔付成本的问题,保险公司暂时只能通过严格的条款设置来管控风险。加之保险销售环节的一些不规范操作,买卖双方未进行充分沟通,缺乏专业知识的消费者往往会忽视保险条款中免责条款等关键内容,导致自身理赔预期与实际赔付结果出现较大落差。这进一步加剧了双方的矛盾。廖成林认为,未来,要破解宠物保险的发展困局,需要政府、保险机构、行业组织、消费者等多方协同发力。

政府层面,需制定、完善相关法规,建立宠物诊疗行业标准,推动宠物治疗费用下降。同时,金融监管部门要加强对宠物保险市场的监管,要求保险机构合理制定费率和赔付比例,规范宠物保险条款表述、理赔流程等关键内容。

行业组织层面,宠物医疗行业协会应完善自律公约,建立行业服务评价体系,引导、推动宠物医疗机构加强自律。

保险公司要主动优化产品与服务,提升风险防控能力。比如,在产品设计上,不要“一刀切”,要针对不同宠物种类及其不同年龄阶段、健康状况,设计差异化的保障方案,满足宠物治疗疾病和养宠物人群的多样化需求;在投保页面显著提示关键信息,避免“隐藏条款”,让投保人轻轻松松就能看明白保险条款;借助数字化技术防控风险,提升保险理赔服务水平和效率等。

消费者则需提高风险意识,理性投保。投保前,应仔细阅读保险条款,重点关注保障范围、免赔额、赔付比例、单次赔付限额、累积保额、等待期、免责条款等关键内容。必要时,向客服咨询并留存沟通记录。